定期壽險是什麼?功能與用途為何?

關於「壽險」這類保險,初衷是想讓自身所愛的人,在失去我們的情況下,還能有一筆經濟後盾過生活,通常家中的經濟支柱最需要規畫。不過要解決生活問題,往往需要大額的保險金。而「定期壽險」相對終身壽險來說便宜許多,額度規劃上更容易達到充足的數字,因而適合一般大眾優先考量。在受益人方面,有些人會用來遺留給子女,有些人則是用來給年邁的雙親或掛念的配偶,總之無論如何,都是一種「愛與責任」的體現。

面臨這些狀況記得趕緊規劃定期壽險!

(一)有了配偶與小孩

結了婚的那一刻,不再是自由自在一個人,就算沒有養育小孩的計畫,讓另一半能夠好好生活也是自己責任之一。而如果有小孩,肩頭的擔子絕對更重。由於小孩無法自給自足,如果哪天我們不幸提早離開,至少要規劃一筆足夠讓小孩成長到能獨立賺錢的保險金,來當做經濟後盾才行。

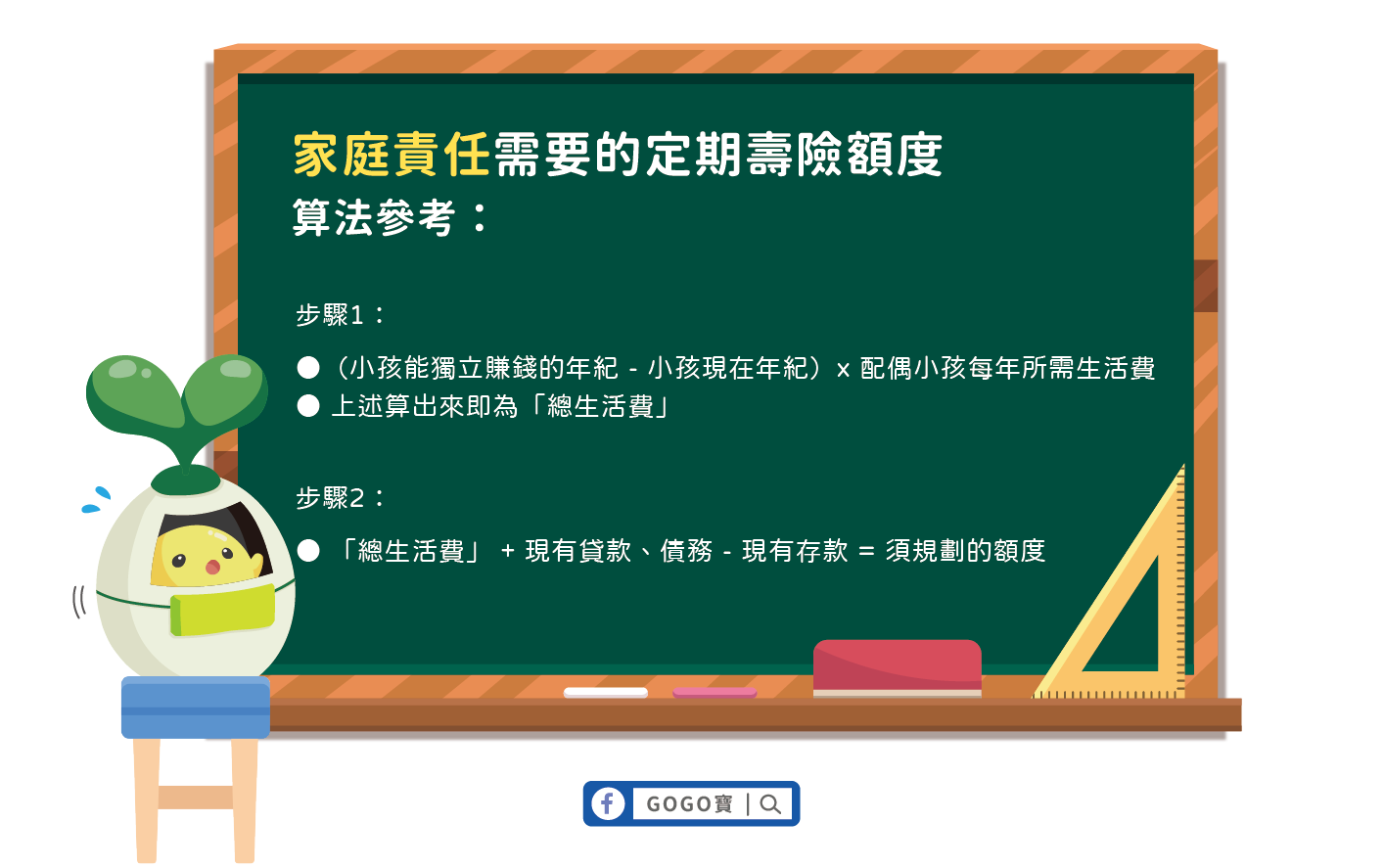

假如小孩當時10歲,預計23歲可以開始賺錢,再視配偶獨力養育的生活型態和工作狀況來抓平均一年的生活費。例如一年需50萬元才能支撐生活,那就共需規劃650萬元的保險金來當做我們不在時的經濟後盾。

算法為:50萬 x (23 - 10)= 650萬如果這時候已打拼到一些可活用的現金資產,可以減少一點額度;反之,如果有負債或貸款,則要把該清償的額度給添加上去。大致上可以整理成以下算式:

(小孩能獨立賺錢的年紀 - 小孩現在年紀) x 配偶與小孩每年所需生活費 + 現有貸款 - 現有存款

(二)買車買房或創業有貸款未還完

家庭成員裡做為經濟支柱的人走了後,欠缺生活費用,所以必須規畫保險金。那如果遺留下來的是債務呢?例如還未繳完的房貸或車貸,最少都是數十萬到數百萬甚至破千萬的債務。此時另一半往往無法獨自清償,嚴重時可能房子被銀行收回進入法拍程序,多年心血化為烏有。而創業也常常要借貸,無論有沒有成功,過程總是會有許多負資產,也很適合規劃定期壽險。總之,為了避免上述狀況發生,只要有了比較大額的債務時,就一定要設想相關保障,才不會在不幸發生時,令家人失去經濟依靠的當下還同時面臨巨大債務,產生連環打擊。

(三)父母還需要靠自己來扶養

第三種狀況是父母還健在,並且必須靠自己給予孝親費父母才能夠維持生活。這情形來說,我們算是父母的經濟支柱,跟養小孩類似,也需要規劃一筆保險金,讓年邁的父母在不幸發生時還有個依靠。不過差別在於父母通常也有一些退休後的生活資源,例如他們的存款、勞退和勞保老年給付等等。同時普遍來說,此時的父母花費也不像念書中的小孩那麼高,因而每年的生活費可以抓得比養育小孩再少些。由此可以看出,正值壯年的三明治族群真的辛苦,是家庭責任最大、最需要規畫壽險的時期。