人人不可或缺的健康保險──實支實付醫療險

健康保險是我們人體健康出狀況,必須治療或遭受損失時能給予一定保障的保險。除了常聽到的醫療保險外,一些跟疾病有關的險種,如癌症、重大疾病類的保單,也都算是健康險的一環。廣義點來看,就連失能、長期照護的相關保單,也都算健康方面的保障。

所以若要徹底規劃好攸關健康的人身保險時,學問其實非常大,並非單買一、兩張保單就可從此高枕無憂。但假設預算不足,整套的健康保險沒法一次到位的話,那至少也要先投保用途最廣泛、經常派上用場的醫療險,其中「實支實付」型的醫療保單更是十分重要,不僅理賠住院費,還能跟上醫療趨勢,在手術費用和醫療雜費這類支出上也都有不錯的理賠,建議每個人一定要有。

人人不可或缺的健康保險──實支實付醫療險

不少醫療保單的商品全名都會含有「住院」兩字,因為醫療險啟動保障的關鍵通常便是先看「有沒有住院」。如果住院了,許多保障項目都派得上用場;如果沒住院,通常代表花費較小,比較沒有理賠的對應項目。但像現在有許多手術都是不用住院只需門診就能做好的,花費也頗高,就可能發生「人沒住院卻有很大的醫療開銷」之窘境。因而比較好的醫療保單,至少還是要具備「門診手術」這類相關保障,否則便跟不太上如今的醫療趨勢。

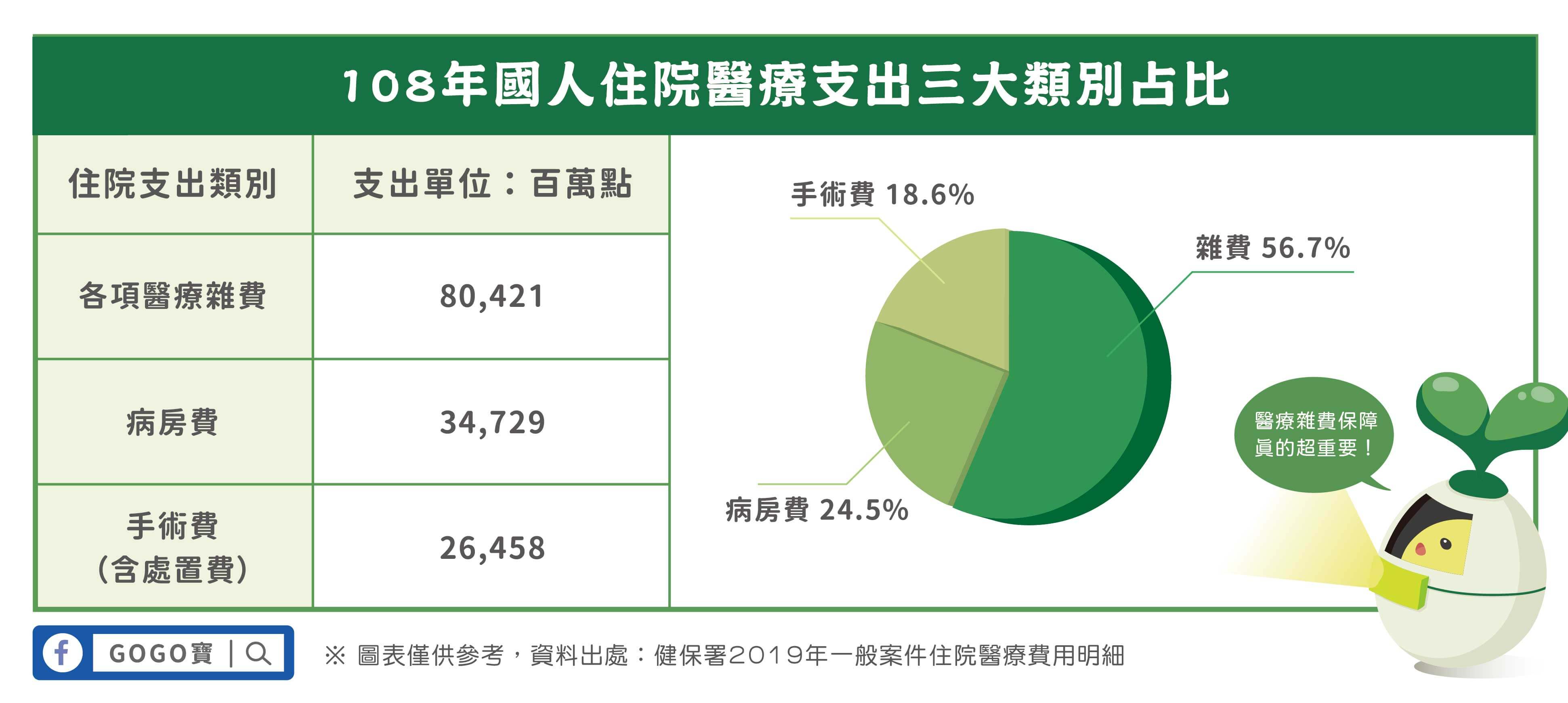

提到為了接受治療而住院,大家知道我們住院期間,最大的花費是什麼嗎?答案可不是病房費喔!根據衛服部統計,近年來,國人平均住院期間,支出最大宗的其實是「住院醫療雜費」這一項目,其次才是「病房費」和「手術費」。換句話說,若沒有雜費相關保障的醫療保單,在防護上等於有很大的缺漏,無法有效抵禦風險。

資料來源:衛生福利部中央健康保險署《一般案件住院醫療費用明細》

什麼是「住院醫療雜費」?保障範圍有哪些?

雜費,在保險條款上比較常見的正式名稱是「住院醫療費用保險金」,通常會獨立出一個保障項目。概括式的條款描述上會先舉幾個理賠事項的例子,如醫生指示用藥、血液、證明文件等等,最後再添上類似這樣的話:「超過全民健康保險給付之住院醫療費用」。簡單說,即是設立一個額度上限,專門理賠各種超過全民健保給付範圍的醫療雜項支出。其內容非常寬廣,像是動手術時人體用的鋼板、人工關節、其它耗材與設備等,這些開銷很可能都不在健保給付範圍內。就算部分有,但想追求品質越好的治療內容,就要自費越多,動輒十幾萬到數十萬的花費,往往不是一般人消受得起,因而好的醫療保單一定要有專門理賠雜費的保障才行。

關於雜費說明常看到有人說「概括式」和「列舉式」,各是指什麼?

前面提到的「超過全民健康保險給付之住院醫療費用」這段文字,若是概括式的寫法,便常做為舉例的總結,以概括、涵蓋的描述方式來總結保障用途。反過來說,列舉則是說明完一段定義後,盡可能地舉例許多事項,同時要求被保險人發生的醫療情況必須是在這些舉例事項裡。

由此可知,概括式的理賠範圍明顯比較寬鬆,且有更彈性空間。尤其現在醫療技術進步快速,每隔數年就可能有許多新技術問世,如果採用列舉式的保障,便可能會出現做了新穎的療程卻無法理賠的窘況,規劃保險時應盡量避免。

網路也能投保實支實付醫療險,保費便宜、保障實惠!

以往醫療險大多都要透過保險業務員來投保,若要規劃實支實付型保單,因為多屬附約,無法獨立出單,又得另外搭配終身壽險、終身醫療,或是長年期的保險來當主約才能投保,總是令人感到些許壓力。

而這幾年,經過保險公司和相關通路的努力,也開始能在網路上自己投保醫療險了,且不須再綁其它主約。對於預算有限或是各種保障還無法一次規劃到位的人,算是一個不錯的選擇。另外還有些網路投保的醫療實支保單,雖然是一年一約,卻也有「保證續保」的優點,不用擔心身體變差後保障斷掉的問題,實在是保戶一大福音!建議趁著身體健康時,趕緊利用網路投保的好處幫自己做好最基本的醫療保障吧!