在台灣開車上路,總是可以看到許多名貴跑車,不只是鬧區的道路上常見,在郊外,也時常看到一堆跑車愛好者在跑山路或聚會,就連到鄉下點的地方也會發現,開「雙B」的人到處都是!

前幾年,台北市環東大道上發生了一台奧斯頓馬丁追撞麥拉倫和賓士車的事故,三台車的維修費加起來一共要好幾百萬。像這種狀況,不論肇責比例,「第三人責任險」都很可能不夠賠,而強制險更是不用說,本來就沒有理賠車輛的損失。此時主要肇事人若只是個普通百姓,辛苦打拼的存款恐怕便要瞬間化為烏有,簡直不堪想像。那麼,有沒有什麼車險能轉嫁這種撞到跑車的風險?

有,就是──「超額責任險」!

超額責任險是什麼?各種汽車責任險用途是?超額責任險費用會很貴嗎?

發生車禍需要理賠別人時,各種車險會有啟動的順序差異。例如撞壞別人車輛,對方人員也受了嚴重傷害,可以想成是「人受傷 + 財物損失」同時發生。那麼「強制險」會先啟動賠償對方身體受傷的損失,但因為額度很少的關係,可能不夠賠,這時就會啟動「任意第三人責任險」。至於車輛的損失,強制險完全沒這方面保障,必須依靠第三人責任險來賠,所以千萬不能沒有第三人責任險,否則就無法賠償別人車輛維修費。

不過要注意,假如今天買的第三人責任險,其財損額度上限為50萬,而實際上我方卻要賠對方80萬時,那多出來的30萬就只能自己吞了。

說到這,再想想看,假如不幸撞壞的是一台千萬超跑呢?

這就是「超額責任險」派上用場的時候啦!當第三人責任險的額度不夠賠時,超額責任險通常會有千萬元以上的額度,可以消化剩餘的賠償。所以才會常聽人家說第三人責任險根本是必買,而超額責任險最好也要附加,不然一遇到跑車就完蛋的說法。

超額責任險的費用並不貴,是一個附加險種,不能單獨買,必須先有任意第三人責任險才能加購。機車的超額責任險費用相當便宜,一年只要幾百元到一千出頭;汽車的稍微多一點,但也只要一、兩千元而已,CP值也是非常高,正是「用小錢換取大保障」的絕佳例子。

超額責任險有分甲式和乙式?兩者差別是什麼?

其實從目前市場商品來看,並非甲式就等於什麼,乙式就等於什麼。這兩式只是相對兩種不同方案,例如A公司的甲式在B公司是乙式,所以不需要去記得甲乙式分別的內容,只需要去記最大差異點就好:「我方車內的乘客體傷是否納入保障範圍」

因為第三人責任險本來就只保障我方車輛以外的人,並不包含我方車輛內的乘客,做為延伸的超額責任險,本來道理也一樣,但為了補強我方乘客這一項風險漏洞(如有投保乘客責任險也能保障我方乘客)所以推出了有包含乘客保障的特別方案。

| 險種式別 | 保障範圍 | 價錢 | 適合對象 |

|---|---|---|---|

| 超額責任險(含乘客保障) | 我方車輛以外的人 + 我方乘客 | 略貴一點點 | 經常載家人朋友的人 |

| 超額責任險(普通) | 我方車輛以外的人(不包含我方乘客) | 較便宜 | 經常獨自駕駛的人 |

為何有些車險名稱都有「責任」兩個字?是什麼意思?責任型汽機車險怎麼買?看配置順序圖馬上懂

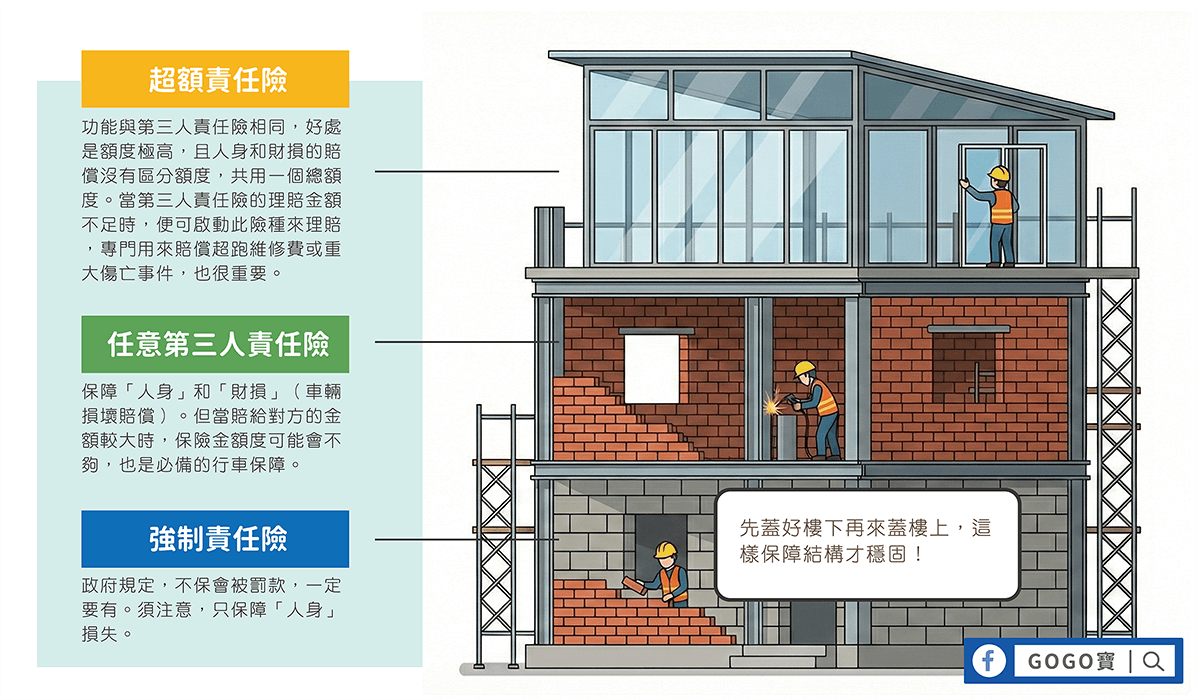

汽機車責任險的建構順序車險是個大概念,泛指跟行車用路有關的保險,名目很多,除了自身就醫保障和車輛損失外,另一件重要的事就是轉嫁「自己肇事出現鉅額賠償」的災難。而汽機車「責任險」就是專門保障這種事,前面說到的「強制責任險」、「任意第三人責任險」、「超額責任險」,都屬於這類責任保險。

簡單來說,當「責任」這兩個字出現在保險裡,可以想成是:「這筆錢不是保險公司賠給我的,是我出事了,有責任要賠別人一筆錢,所以要準備這項保險,好讓保險公司幫我賠給別人。」所以這類保險絕不能欠缺,其建構順序如下圖所示:

台灣超跑事故頻傳,超額責任險必須納入規劃考量

隨著頻繁出現的車禍新聞,如今國人已普遍具有責任險的投保意識,不僅第三人責任險已成基本配置,懂得花點小錢,附加超額責任險的人也越來越多。記得前陣子台中還出現過全球只有限量幾百台、身價破億元的法拉利,堪稱超跑中的超跑,真不幸撞上後,就算只有10%的肇責,也足以令人破產。畢竟車禍通常都是雙方互有責任,即便自己再小心,也難免遇到開著昂貴車輛的三寶,建議大家還是盡早把自己的車險規劃完善才安心。