一圖一表快速看懂汽機車責任保險和其他各式車險理賠!

台灣車輛爆多!除了上班族外,許多大學生也都會使用機車當通勤工具,因而汽機車保險幾乎人人都知道要買。根據主計總處近年資料顯示,台灣光是「機車通勤族」,平均每天就花64分鐘在機車座椅上!但這通勤時光的重要保障,其理賠概念卻不是人人都清楚,若規劃上有缺漏,出事時可能會嚴重影響生活。

常見汽機車保險有哪些?幾句話快速弄明白!

汽、機車險,功能大同小異,但市面上都是把幾項小保險組合在一起套裝販售,令消費者覺得有點複雜。其實只要明白每一細項保險的功用,和理賠方式後,面對那些玲瑯滿目的套裝商品,就不會再感到困惑,同時也能買到自己真正優先需要的車險商品。以下就針對常見的汽、機車險保障,來逐一解釋說明。

【汽 / 機車強制責任險】

簡稱強制險,政府規定必備,若沒投保被抓到會開罰!須注意強制險「只賠人身傷害」,不含車輛財物的損失。單一受害人最多可賠失能或身故 200 萬以及傷害醫療給付 20 萬,汽機車強制險額度都一樣,每一事故理賠人數不限,但對單一受害人來說,額度通常不夠,較難應付重大理賠。

【汽 / 機車任意第三人責任險(掌握重要訣竅!第三人代表的意思)】

第一人與第二人:前者指買保險的駕駛人自己,後者則是保險公司第三人: 泛指前兩者以外所被牽連到的其它人,例如對方車輛上的人及路上行人,也可簡單歸類為發生事故時,「自身車外的人」

「任意第三人責任險」可說是專門用來賠償別人的保險。包括「人身受傷」以及「車輛損失」都能賠,但通常都會依前兩種功能分別設定理賠限度,同時整起車禍事故的總理賠額度也會有其上限。

【汽 / 機車超額責任險】

保障內容與第三人責任險一樣,但有更高的保障額度,其最大特點就是理賠別人時,不分人身受傷或財損,保額可以通用,當第三人責任險理賠額度用盡時就能啟動。

一般來說,機車造成的車禍損失規模會比汽車小,但仍有一些狀況可能會吃上高額的賠償責任,例如撞到名貴跑車、有人飛出去重傷身故,或是車禍引發連環效應時,都很有可能賠償近千萬,因而建議投保時一樣納入基本組合裡。至於汽車,破壞力勝過機車許多,有較大過失責任時賠償往往更多,毫無疑問一定要買。

【汽 / 機車駕駛人傷害險】

駕駛人傷害險其實就像個人的意外傷害險一樣,專門保障駕駛人自己。但須注意!簡稱「駕傷險」的保障來源有兩種:一種是買強制險時附上的,另一種則附加於第三人責任險上。前者只保障單一車輛「自撞」事故的情境,後者範圍較廣沒有這樣的限定,規劃上自然是建議買後者,也就是附加於第三人責任險上的駕駛人傷害險。

【汽 / 機車乘客責任險】

用來賠償我方車上乘客的保險。當乘客受傷且我方駕駛人有肇事責任的情況下,乘客正式提出求償時,會啟動理賠的保障。

【汽 / 機車車體險】

依保障範圍分成甲乙丙等式,甲式保障範圍最廣,乙式次之,丙式最窄。另外還有較少見的丁式,限定在車碰車以及少額理賠的約定範圍裡。以汽車來講,最多人保丙式,新車或較貴重的愛車才會保甲式或乙式,機車保的人則較少。

雖然車禍時,別人的責任險,如果有肇責時也可以賠我方的車輛損失,但買車體險有個最大特色:它可以在事故後「先賠自己」的車損,不用等到責任完全釐清就能先有一筆錢修車,之後再讓保險公司處理與對方求償的麻煩。

【其它自身車輛損失相關保險】

最後像是「汽機車竊盜險」或是一些跟「天災事故」以及「救援」有關的保險,也都是理賠自己車輛的損失,重要性比較次要,視自己的使用情況來評估要不要買就好。如要購買,須注意這些保險的條款說明,務必弄清理賠情況以及投保細節。例如竊盜險通常要整輛車子失竊才能賠,單一零件被偷則無法賠,或是像幾年內的新車才能投保等規定。

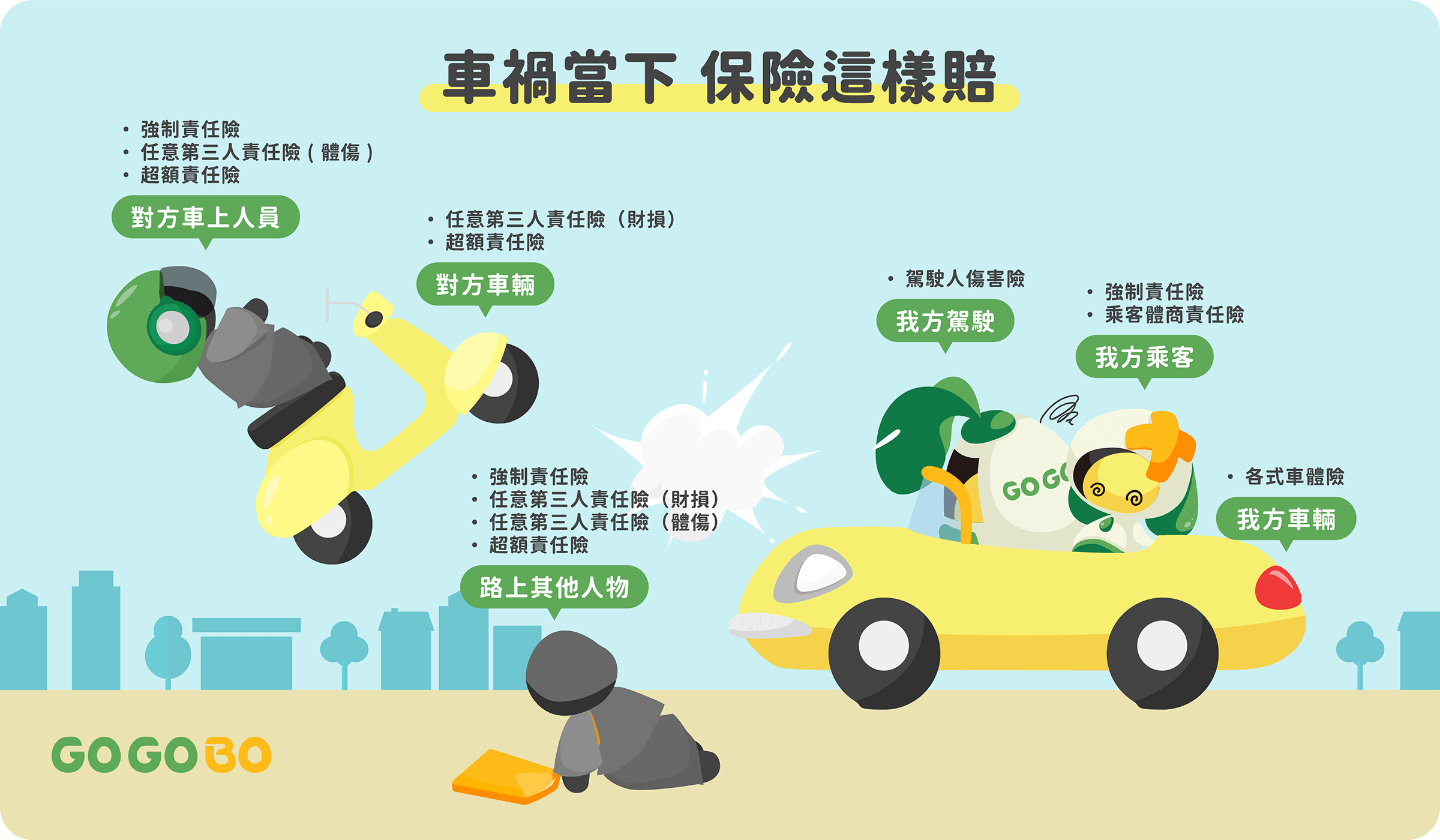

一張表配一張圖,快速搞懂車禍出險理賠觀念

了解各險種用途後,思緒還是有點模糊?不知該如何篩選投保?沒關係!以下再用一張表加一張插圖來幫我們釐清理賠概念,表格上半截可看成是賠償我方,下半截則是賠給對方。下方插圖則是對照車禍的實際情形,代入車禍情境,兩者對照下便能馬上弄清楚!

一張表快速搞懂車險理賠概念 | ||||||

|---|---|---|---|---|---|---|

| 賠償範圍 / 險種名稱 | 強制險 | 第三人責任險 | 超額責任險 | 駕駛人傷害險 | 乘客責任險 | 車體、竊盜和 其它車輛損失相關保險 |

| 賠我方駕駛 | ||||||

| 賠我方乘客 | ||||||

| 賠我方車輛 | ||||||

| 賠對方車內人員 | ||||||

| 賠對方車輛 | ||||||

| 路上其它人 | ||||||

推薦觀念!車禍時最無法承擔的事應優先投保對應的保險

駕駛交通工具在路上,除了保護自己生命安全外,最重要的就是避免闖禍肇事,發生讓別人家庭破碎、經濟受打擊的嚴重局面。若沒有相關保險,自己的生活也可能跟著毀掉,一次影響兩個家庭。

所以像是強制、任意第三人、超額這種「責任險」最好都要投保。而駕駛人傷害和乘客體傷責任險可視自己用車習慣或是用其它傷害醫療保險來替代。至於其它與我方車輛損失有關的保險,最多就是整輛車的損失與填補問題,以普通機車來講,算是較次要。至於汽車,尤其是新車,價值可能較高,就可以買車體險的乙式或丙式。

當然最重要的,還是自己養成良好的交通安全觀念、多運用防禦性駕駛習慣,隨時保持警覺。真的發生車禍,當主要肇責不在你身上時,壓力也會大大減輕,有了正確觀念後再搭配保險,才是駕駛人在路上的最佳守則。